부가세 계산방법과 신고기간을 찾고 있나요?

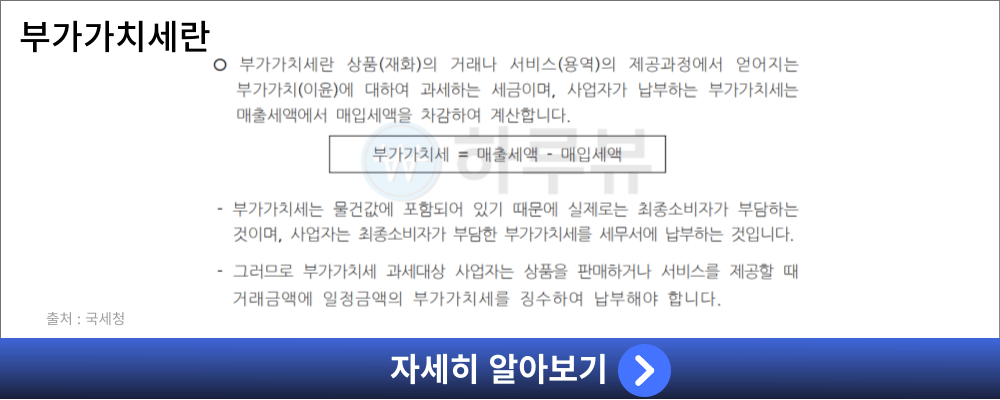

부가가치세란 상품과 서비스 부가가치에 과세되는 세금을 말하며, 매년 부가세 신고 및 납부가 필요합니다.

이 글에서는 부가세 계산과 간이과세자, 개인사업자 신고기간까지 쉽고 빠르게 알려드립니다.

지금 바로 아래에서 확인하시기 바랍니다.

| 글의 요약 |

|---|

| – 개인사업자 및 일반과세자 등 부가세 신고 필수 – 최소 년 1회 부가세 신고 – 미신고 시 가산세 적용 불이익 |

글의 순서

1. 부가세란?

부가가치세란 상품과 서비스 생산 및 유통 과정에서 발생한 부가가치의 10%로 결정됩니다.

부가세는 면세사업자를 제외한 모든 사업자를 대상으로 하고있습니다.

사업자는 매출 세액에서 매입세액을 차감하여 부가세를 결정합니다.

- 부가가치세 납부세액 = 매출세액 – 매입세액

- 매출 세액 : 매출액 X 10%

- 매입 세액 : 매입액 X 10%

매입세액이란 사업과 관련된 지출을 의미하며, 다음과 같은 조건에 해당된다면 공제받을 수 없습니다.

- 사업과 직접 관련이 없는 지출

- 접대비 등

- 사업자등록 전 매입세액

- 매입세금계산서 미발급

- 거래처별 등록번호 또는 공급가액 미기재 등

합계액이란 원금과 부가세를 더한 값을 말합니다.

합계액에서 부가세를 계산하는 방법은 원금의 10%가 부가세입니다.

- 합계액 = 원금 + 부가세

- 부가세 계산 = 합계액*10/110

예를 들어 합계액이 220만원이라면 부가세는 다음과 같습니다.

- 부가세 계산 = 220만원 *10 / 110

- 부가세 : 20만원

- 원금 : 200만원

다음은 부가세 신고기간을 알아보겠습니다.

2. 부가세 신고기간

부가세 신고기간은 사업자 유형별로 신고 기간과 납부기간, 횟수가 달라집니다.

| 과세기간 | 과세대상기간 | 신고납부기간 | 신고대상자 | |

|---|---|---|---|---|

| 제1기 1.1~6.30 | 예정신고 | 1.1.~3.31. | 4.1.~4.25. | 법인사업자 |

| 확정신고 | 1.1.~6.30. | 7.1.~7.25. | 법인·개인 일반사업자 | |

| 제2기 7.1~12.31 | 예정신고 | 7.1.~9.30. | 10.1.~10.25. | 법인사업자 |

| 확정신고 | 7.1.~12.31. | 다음해 1.1.~1.25. | 법인·개인 일반사업자 | |

규모가 큰 법인 사업자는 매년 4번 부가세 신고 및 납부가 필요합니다.

매출이 8,000만원 미만인 간이과세 사업자는 1년에 한 번만 부가세 신고를 하면 됩니다.

7월 1일 기준 사업자가 간이과세자에서 일반사업자로 변경하거나, 1월 1일 ~ 6월 30일에 세금계산서를 발급한 간이과세자는 1년에 2번 부가세 신고가 필요합니다.

- 예정신고 : 과세기간 중간에 하는 부가세 신고

- 확정신고 : 6개월분의 부가세 납부세액 정확히 계산 및 신고

| 사업자 유형 | 과세기간 | 부가세 신고 및 납부기간 |

|---|---|---|

| 일반과세 개인사업자 | 1) 1월 1일 ~ 6월 30일 2) 7월 1일 ~ 12월 31일 | 1) 7월 1일 ~ 7월 25일 2) 다음해 1월 1일 ~ 1월 25일 |

| 간이과세 사업자 | 1월 1일 ~ 12월 31일 | 다음해 1월 1일 ~ 1월 25일 |

| 1. 간이 → 일반과세 사업자 2. 세금계산서 발급한 간이과세자 | 1) 1월 1일 ~ 6월 30일 2) 7월 1일 ~ 12월 31일 | 1) 7월 1일 ~ 7월 25일 2) 다음해 1월 1일 ~ 1월 25일 |

| 법인사업자(소규모 법인 제외) | 1) 1월 1일 ~ 3월 31일 2) 1월 1일 ~ 6월 30일 3) 7월 1일 ~ 9월 30일 4) 7월 1일 ~ 12월 31일 | 1) 4월 1일 ~ 4월 25일 2) 7월 1일 ~ 7월 25일 3) 10월 1일 ~ 10월 25일 4) 다음해 1월 1일 ~ 1월 25일 |

일반과세자란 연 매출액이 8천만원 이상, 간이과세가 배제되는 업종 또는 지역에서 사업을 하는 경우를 말합니다.

간이과세자란 연 매출액이 8천만원 미만, 과세유흥장소 및 부동산임대업 사업자 4,800만원 미만의 소규모사업자를 말합니다.

연매출이 8천만원 미만인 개인사업자도 간이과세자에 포함됩니다.

간이과세자 부가세 신고는 홈택스에서 신청하실 수 있습니다.

다음은 부가세 계산기에 대해 알아보겠습니다.

3. 부가세 계산방법

부가세 계산 방법은 일반과세자와 간이과세자에 따라 다릅니다.

| 구 분 | 기준금액 | 세액 계산 |

|---|---|---|

| 일반과세자 | 1년간의 매출액 8,000만원 이상 | 매출세액(매출액의 10%) – 매입세액 = 납부세액 |

| 간이과세자 | 1년간의 매출액 8,000만원 미만 | (매출액×업종별 부가가치율×10%) – 공제세액 = 납부세액 ※ 공제세액 = 매입액(공급대가) × 0.5% |

매입세액이란 사업과 관련된 물건이나 서비스를 위해 지출한 금액을 말합니다.

간단하게 부가세를 계산하고 싶으시다면, 아래 부가세 계산기를 이용하시기 바랍니다.

지금 바로 부가세를 계산해볼 수 있습니다.

4. 마무리

이렇게 부가세 계산과 신고기간에 대해 알아보았습니다.

개인사업자 등 간이과세자는 최소 1년에 한번 부가세 신고 및 납부가 필요합니다.

부가세 신고는 홈택스 홈페이지에서 신고하실 수 있습니다.

사업자분이시라면, 부가세 신고와 납부를 필수적으로 하시기 바랍니다.

또한, 종합소득세 신고도 홈택스에서 신청할 수 있으니 함께 참고하시기 바랍니다.

부가세 더 알아보기